INICIO

Reforma fiscal contemplaría aumentos de impuestos al alcohol, al marbete y hasta para morirse

Estas propuestas se han dado a conocer luego que circulara un documento no oficial sobre la reforma fiscal

El documento de reforma fiscal que circula sin ser oficializado contempla incrementos en los impuestos en bebidas alcohólicas, aumento al marbete y otros bienes y servicios que podrían ser gravados como la salud privada, eventos culturales, carnes, pescados, cereales, salami entre otros.

Unas cinco propuestas son las planteadas para la reforma a los impuestos al consumo donde se reemplazaría el término ITBIS (impuesto a la transferencia de bienes y servicios industrializados) por IVA (impuesto al valor agregado).

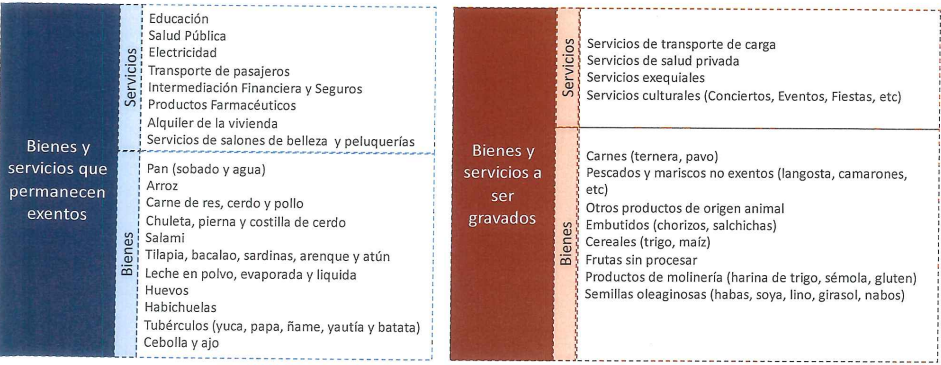

Bienes y servicios

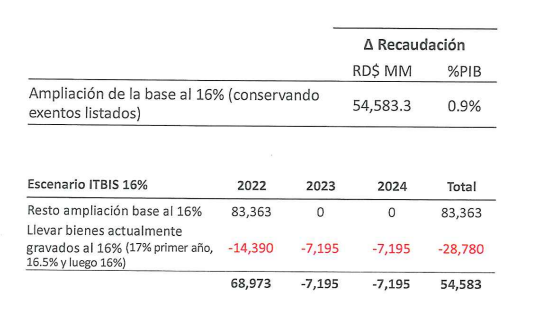

Los bienes que actualmente pagan ITBS con una tasa de 18% lo llevarán a 17% en el primer año luego de aplicar la reforma, pasando a un 16.5% en el segundo año para terminar en 16% en el tercero. Es decir que para el impuesto se establecerá una sola tasa del 16%.

Aunque la propuesta reduce la tasa de 18% a 16%, algunos bienes y servicios que estaban exentos ahora serán gravados. Será el caso del transporte de carga, los conciertos, eventos, las fiestas y otros servicios culturales y los cereales.

Los bienes que serán gravados son: carnes de ternera y pavo, pescados y maricos como las langostas y camarones, embutidos (chorizos, salchichas) y otros productos de origen animal, frutas sin procesar, harina de trigo, sémola, gluten y semillas oleaginosas como la shabas, soya, lino, girasol y nabos.

En cuanto a los servicios pagaran ITBIS, además del transporte de carga y los culturales, la salud privada y los servicios exequiales, es decir, los funerarios.null

El ITBIS es la figura impositiva de mayor impacto en la recaudación, que junto a un mecanismo de compensación, permitiría proteger a la población vulnerable, según el documento.

Este mecanismo de compensación no es más que la transferencia monetaria mensual a los hogares del primer y segundo quintil de ingresos, es decir, los programas sociales implementados por el Gobierno a la clase trabajadora más pobre.

Más impuestos para bebidas alcohólicas

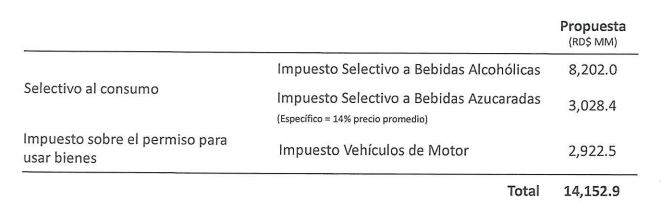

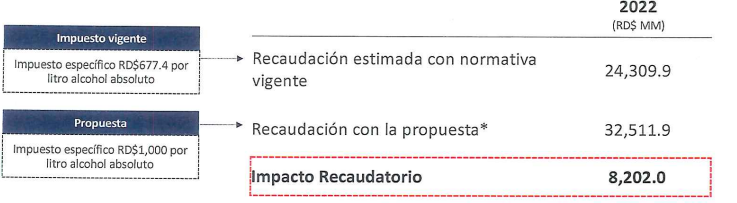

La reforma fiscal contemplaría un incremento del impuesto selectivo especifico en las bebidas alcohólicas, pasando de RD$ 667.4 por litro de alcohol absoluto a RD$ 1,000, cuyo monto será indexado trimestralmente por el índice de precios al consumidor (IPC).

Con la normativa vigente la recaudación al 2022 sería de 24,309.9 millones, mientras que con la propuesta de aumento llegarían a 32,511.9 millones.

Impuesto de circulación vehícular

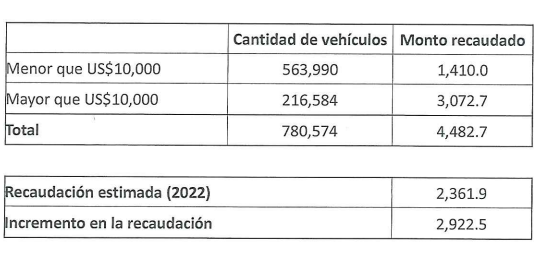

Todo aquel que tenga un vehículo cuyo valor sea por debajo de los 10,000 dólares, es decir, menor a los 563,256 pesos, podría pagar 2,500 pesos de impuesto de circulación de aprobarse el documento de reforma fiscal.

Mientras que aquellos que tengan uno de mayor costo, por encima de los 10,000 dólares, tendrán que pagar el 1% sobre el valor de mercado. Esto quiere decir que, si el vehículo cuesta 600,000 pesos, se tendrá que pagar el impuesto por 6 mil pesos.

Con esta propuesta se deja a atrás el monto del impuesto sobre el derecho de circulación por año de fabricación como se realiza en la actualidad. El impuesto vigente es de 1,500 pesos para vehículos con años de fabricación hasta el 2005 y los del 2006 en adelante 3,000 pesos.

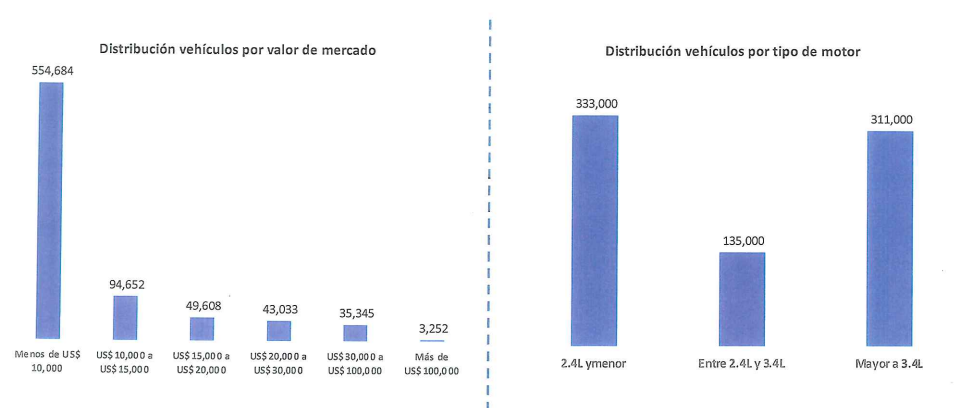

De acuerdo con el documento en el país el 71% de los vehículos tienen un valor en el mercado por debajo de los 10,000 dólares

Bebidas con azúcar

De acuerdo a la propuesta, se establece un impuesto específico a bebidas azucaradas de RD$ 8.9 por litro de bebida con azúcar añadida. Con este gravamen se pretende recaudar RD$ 3,028.4 millones.

El documento indica que más del 75% de los países con impuestos selectivos a las bebidas no alcohólicas con azúcar añadida han optado por impuestos específicos y que tienden a ser preferibles a los impuestos ad-valorem porque aumentan el precio de todos los productos gravados de la misma manera, no están sujetos a manipulación de precios de la industria, son más fáciles de administrar y proporcionan ingresos más estables.

Justificación

Este documento que aún no es validado por las autoridades argumenta que expandir los impuestos selectivos es una herramienta administrativamente factible para engrosar el ingreso fiscal a corto plazo.

Cuando los países reforman su sistema tributario, por lo general expanden los impuestos al consumo de base amplia y los impuestos selectivos

Destaca que desde la óptica del Banco Mundial y el FMI los impuestos aplicados a bienes como el alcohol, el tabaco, la energía y las bebidas azucaradas, añadidos al ITBIS, son fuentes importantes de posibles ingresos en los países de mediano y bajo ingreso, porque se aplican a hogares más ricos.